INDUSTRIAL SHARING: ENVIRONMENTAL, SOCIAL, GOVERNANCE

Menurut United Nations Brundtland Commission (1987) mendefinisikan Sustainability adalah “memenuhi kebutuhan saat ini tanpa mengorbankan kemampuan generasi mendatang untuk memenuhi kebutuhan mereka sendiri”. Sedangkan definisi Sustainability for business adalah peningkatan berkelanjutan dari operasi bisnis untuk memastikan ketersediaan sumber daya jangka panjang melalui kinerja yang ramah lingkungan, peka sosial, dan transparan yang berhubungan dengan konsumen, mitra bisnis, dan masyarakat. Sustainability memiliki konsep paradigma lama yang berupa bahan baku yang melimpah, energi yang murah, tempat pembuangan limbah yang tidak terbatas, dan sedikitnya stakeholders. Konsep paradigma baru yang berupa kinerja lingkungan dan sosial dan semua stakeholders. Sustainability terdapat 3 konsep yaitu ESG (Environment, Social, Governance). Environment semua yang berkaitan dengan lingkungan seperti emisi; risiko dan ketahanan iklim; keanekaragaman hayati; air; polusi udara, limbah & daur ulang; sumber daya. Social berkaitan dengan masyarakat; keanekaragaman; inklusi dan kesetaraan; kesehatan, keselamatan, & kesejahteraan; Hak Asasi Manusia & perbudakan modern; budaya dan etika. Governance berkaitan dengan kepatuhan hukum; etika; anti suap dan korupsi; transparansi; manajemen risiko; insentif dan penghargaan; kewarganegaraan perusahaan. Terdapat interaksi antara sustainability, sustainable development, the Sustainable Development Goals (SDGs), dan Corporate Social Responsibility (CSR) yaitu Sustainability – tujuan akhir; keadaan ekonomi, masyarakat, dan lingkungan. SDGs – objektif; tonggak global untuk mencapai sustainability. Sustainable Development – proses menjalankan bisnis dengan cara bertanggung jawab dan sustainable ways. CSR – program yang berkontribusi pada SGDs dan sustainability.

Evolusi ESG dimulai tahun 1980 perusahaan banyak membicarakan mengenai Environment, Health, and Safety (EHS) berdasarkan perkembangan lingkungan dan kesehatan dan keselamatan kerja karyawan. Tahun 1990-an muncul konsep sustainability yang berfokus pada pengurangan dampak lingkungan diluar persyaratan hukum. Tahun 2000-2010 muncul konsep Coorporate Social Responsibility (CSR) yang berfokus pada filantropi perusahaan dan kesukarelaan karyawan digunakan untuk menyelaraskan masalah sosial. Tahun 2020-an muncul konsep Environmental Social Governance (ESG) yang berfokus pada konsep holistik terkait dengan kompetitif keuntungan & risiko dan penghargaan. Terdapat 2 hal yang mendorong Sustainable Drivers yaitu Environmental Challenges, lingkungan merupakan landasan dan dukungan yang penting bagi keberadaan manusia. Era pasca industri telah mendorong terjadinya perubahan lingkungan yang berdampak buruk bagi makhluk hidup. Kerugian ekonomi dapat mencapai $2,7 Triliun per tahun pada tahun 2030 jika titik kritis ekologi tercapai dan negara gagal dalam melindungi dan memulihkan alam. Beberapa isu lingkungan yang menjadi perhatian diantaranya adalah perubahan iklim, hilangnya keanekaragaman hayati, limbah & polusi, dan kelangkaan air. Kedua Social Challenges, masalah sosial bersifat multidimensi. Masalah ekonomi, politik, dan lingkungan dapat berakhir menjadi masalah sosial. Saat ini, setidaknya 719 Juta orang hidup dalam kondisi kemiskinan yang ekstrim. Kemiskinan dapat menyebabkan pengangguran, anak-anak tidak terdidik, peluang yang tidak merata, dll. Beberapa masalah sosial yang menjadi perhatian diantaranya adalah kemiskinan, keberagaman & kesetaraan, kesehatan & kesejahteraan.

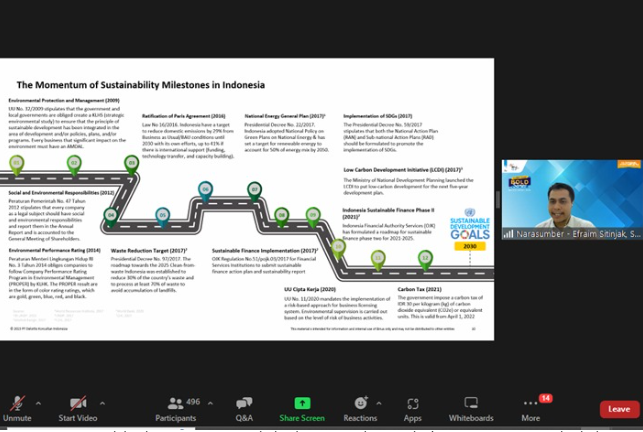

The momentum of sustainability development, membicarakan tentang pemerintah dan pembisnis semakin mengambil peran untuk mencapai pembangunan yang berkelanjutan. Pertama, UN Global Compact (2000) menjadi inisiatif yang menetapkan sepuluh prinsip umum kegiatan CSR perusahaan. United Nations Millennium Summit (2000), MDGs diadopsi dan kerangka kerja sama pembangunan nasional yang ditetapkan. ISO 26000 (2010) menjadi standar internasional untuk menangani tanggung jawab sosial suatu organisasi. Rio+20 UNCSD (2012) sebagai tata kelola dianggap sebagai pilar keempat sustainable development. UN Sustainable Development Summit (2015) lebih dari 150 pemimpin dunia telah setuju untuk mengadopsi SDGs yang terdiri dari 17 area fokus dan 169 target spesifik. Paris Agreement (2015) 195 pemimpin dunia mencapai konsensus untuk memerangi perubahan iklim dan beradaptasi dengan dampaknya. Terakhir di tahun 2030 akan mencapai Sustainable Development Goals. The momentum of sustainability development di Indonesia membicarakan tentang Environmental Protection and Management (2009), Social and Environmental Responsibilities (2012), Environmental Performance Rating (2014), Ratification of Paris Agreement (2016), Waste Reduction Target (2017), Sustainable Finance Implementation (2017), National Energy General Plan (2017), Implementation of SGDs (2017), Low Carbon Development Intiative (LCDI) (2017), UU Cipta Kerja (2020), Carbon Tax (2021), Indonesia Sustainable Finance Phase II (2021), Sustainable Development Goals (2030).

Perkembangan sustainability dari tahun ke tahun, Global Reporting Initiative (GRI) tahun 1997, Carbon Disclosure Project (CDP) tahun 2000, Climate Disclosure Standards Board (CDSB) tahun 2007, Sustainability Accounting Standard Board (SASB) tahun 2011, Task Force on Climate-Related Financial Disclosure (TCFD) tahun 2017, EU Corporate Sustainability Reporting Directive (CSRD) tahun 2022, International Sustainability Standards Board (ISSB) & Task Force on Nature Related Financial Disclosure (TNFD) tahun 2023, SEC Proposal for climate-related disclosure (upcoming). Jadi, sustainability adalah frameworknya untuk tujuan jangka panjang, lalu diturunkan ke ESG adalah untuk menilai karena ada pengelompokan isu-isu, jadi dengan ESG ini akan memudahkan perusahaan menuju sustainability.

INDUSTRIAL SHARING