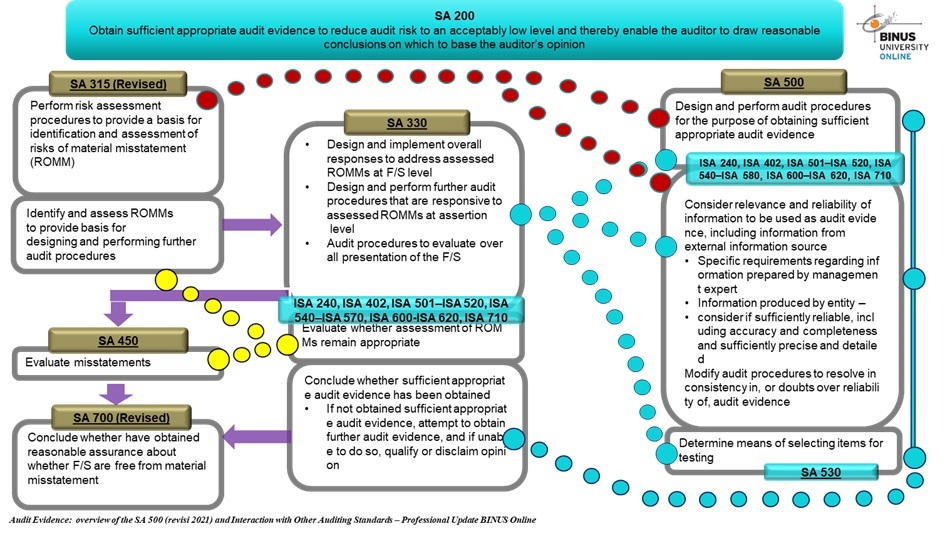

Audit Evidence: overview of the SA 500 (revisi 2021)

Tujuan SA 500:

SA 500 bertujuan memberikan pedoman kepada auditor dalam merencanakan dan melaksanakan audit dengan memperoleh bukti audit yang memadai dan relevan untuk memberikan dasar yang cukup untuk memberikan pendapat audit yang wajar.

Definisi Bukti Audit:

Bukti audit adalah informasi yang digunakan oleh auditor untuk menentukan kesimpulan auditnya. Bukti audit mencakup informasi dari pengamatan, inspeksi, pertanyaan, dan konfirmasi yang digunakan oleh auditor untuk menyelesaikan audit.

Sumber-sumber Bukti Audit:

- Sumber Intern:

- Laporan keuangan klien.

- Catatan akuntansi internal dan dokumen pendukung.

- Laporan manajemen.

- Prosedur dan kebijakan internal.

- Sumber Ekstern:

- Konfirmasi dari pihak ketiga.

- Surat konfirmasi dari pihak ketiga.

- Laporan auditor internal sebelumnya (jika ada).

Kriteria Bukti Audit:

Bukti audit harus memenuhi beberapa kriteria:

- Relevansi: Berkaitan dengan tujuan audit dan mendukung kesimpulan audit.

- Cukup dan Penuh: Jumlah bukti yang memadai dan mencakup seluruh periode audit.

- Penting: Menyajikan informasi yang penting dan signifikan bagi laporan keuangan.

Proses Pengumpulan Bukti Audit:

- Perencanaan Audit:

- Auditor merencanakan pengumpulan bukti audit berdasarkan risiko audit dan materi keuangan.

- Menentukan jenis dan jumlah bukti audit yang diperlukan.

-

- Pengumpulan Bukti Audit:

- Auditor mengumpulkan bukti audit dari berbagai sumber yang relevan.

- Menggunakan teknik seperti inspeksi, pengamatan, konfirmasi, dan perhitungan untuk mengumpulkan bukti.

- Evaluasi Bukti Audit:

- Auditor mengevaluasi kecukupan, relevansi, dan keandalan bukti audit yang diperoleh.

- Mengidentifikasi inkonsistensi atau ketidaksesuaian dalam informasi yang ditemukan.

Dokumentasi Bukti Audit:

Auditor wajib mendokumentasikan sumber, jenis, dan cukupnya bukti audit yang diperoleh. Dokumentasi ini penting untuk memberikan dasar yang memadai bagi pendapat audit yang diberikan.

Aditya Sujarminto, S.E., MBA., Ak., CPA, ACPA, CTFAIA, CertDA, CertIA

D6511 PJJ Akuntansi

Comments :