Financial Reporting and Accounting Standard

Financial Reporting and Accounting Standard

Suatu perusahaan yang memilih untuk bergerak di pasar global membutuhkan satu komitmen yang kuat untuk memenuhi suatu standar yang ditetapkan secara internasional. Jika ingin masuk ke skala internasional maka harus mengikuti aturan yang berlaku secara internasional pula. Menurut Kieso, Weygandt dan Warfield di dalam bukunya Intermediate Accounting IFRS Edition, Akuntansi adalah bahasa universal dalam bisnis. Para pengamat ekonomi dan politisi menunjukkan bahwa inovasi terpenting yang membentuk pasar modal adalah pengembangan prinsip akuntansi yang sehat. Adapun karakteristik penting dari akuntansi adalah identifikasi, pengukuran dan komunikasi informasi keuangan mengenai ekonomi entitas kepada pihak yang berkepentingan. Yang disebut pihak yang berkepentingan adalah para pengguna laporan keuangan, seperti investor, kreditor, manajer, serikat pekerja dan Lembaga pemerintah.

Di dalam akuntansi kita mengenal Akuntansi keuangan dan akuntansi manajerial. Apa yang membedakan? Akuntansi keuangan adalah proses yang berpuncak pada penyusunan laporan keuangan pada perusahaan yang digunakan oleh pihak eksternal atau pihak internal untuk mengambil keputusan, sedangkan Akuntansi manajemen adalah proses mengidentifikasi, mengukur, menganalisis dan mengkomunikasikan informasi keuangan yang dibutuhkan oleh manajemen untuk merencanakan, mengendalikan dan mengevaluasi operasi perusahaan. dengan kata lain, Akuntansi manajemen menghasilkan laporan yang berguna untuk pihak internal sedangkan akuntansi keuangan menghasilkan laporan untuk lebih kepada pihak eksternal. Adapun laporan keuangan yang dimaksud adalah Laporan laba rugi (atau laporan laba rugi komprehensif), Laporan posisi keuangan, Laporan arus kas, dan Laporan perubahan ekuitas. Namun, tidak hanya laporan yang berisi informasi keuangan saja yang dirasa penting, namun juga adanya informasi lainnya yang relevan untuk menjadi informasi bagi user yang membutuhkan.

Pasar dunia mengharapkan perlu adanya satu standar akuntansi secara internasional yang berkualitas tinggi untuk memfasilitasi perusahaan yang ingin masuk ke dalam pasar global. Berikut adalah beberapa elemen dari standar yang berkualitas.

- Satu set standar akuntansi berkualitas tinggi yang ditetapkan oleh satu badan pembuat standar

- Konsistensi dalam penerapan dan interpretasinya

- Pengungkapan secara umum, yang dapat dipahami dan diterima secara umum

- Standar dan praktik umum audit yang berkualitas tinggi

- Pendekatan umum untuk tinjauan dan penegakan peraturan

- Pendidikan dan pelatihan pelaku pasar

- Sistem pengiriman umum

- Pendekatan umum terhadap tata kelola perusahaan dan kerangka hukum di seluruh dunia.

Lalu sebenarnya mengapa dibutuhkan suatu standar dalam pelaporan keuangan? Kita akan mulai membahasnya dengan mengetahui sebenarnya apa tujuan dari pelaporan keuangan?

- General-purpose Financial Statements

Secara general-purpose, laporan keuangan menyediakan informasi pelaporan keuangan untuk beragam user secara luas. Maksudnya adalah laporan keuangan membantu tidak hanya investor namun creditor, supplier, employees dan pemerintah untuk memahami lebih baik terkait informasi keuangan suatu perusahaan, jadi tidak tertuju secara spesifik hanya untuk pihak tertentu namun dapat dipahami user lainnya.

- Equity Investor and Creditor

Selain itu juga tujuan laporan keuangan mengidentifikasi bahwa investor dan kreditur sebagai kelompok pengguna utama yang memberikan fokus penting dari pelaporan keuangan. Investor dan kreditor memerlukan informasi keuangan untuk melihat kemampuan perusahaan menghasilkan arus kas masuk dan untuk memahami kemampuan manajemen dalam melindungi dan meningkatkan aset perusahaan yang diyakini dapat memaksimalkan pemasukan di masa mendatang.

- Entity Perspective

Pemilik suatu entitas tidak lagi memiliki kepentingan pribadi apabila perusahaan tersebut dimiliki oleh pihak lain yang adalah para investor yang memiliki sumber dana di dalam perusahaan tersebut. Maka haruslah prinsip pelaporan tersebut haruslah melihat kepentingan tidak lagi kepentingan pemilik namun kepentingan perusahaan. kepentingan pemilik harus terpisah dengan kepentingan entitas.

- Decision usefulness

Investor memiliki ketertarikan pada pelaporan keuangan dikarenakan laporan keuangan menyediakan informasi yang berguna untuk pengambilan keputusan. Oleh karena itu investor melakukan penilaian terkait kemampuan perusahaan dalam menghasilkan arus kas masuk bersih dan kemampuan manajemen melindungi dan meningkatkan investasi modal para penyedia.

Setelah kita mengetahui apa tujuan dari pelaporan keuangan, maka kita membutuhkan satu standar yang menjadi penentu apakah laporan keuangan memiliki kualitas dan berstandar internasionalkah atau malah sebaliknya.

Standar internasional ini berasal dari adanya beragam standar di masing-masing negara di dunia. Setiap negara memiliki standar tertentu dan itu menyulitkan para investor untuk mengembangkan usaha di luar negaranya dikarenakan dibutuhkan adanya penyesuaian kembali terkait standar dan aturan yang diterima di negara tersebut. Sebagai contoh Kanada memiliki Accounting Standards Board, Jepang memiliki Accounting Standards Board of Japan, Jerman memiliki German Accounting Standards Committee dan Amerika Serikat memiliki Financial Accounting Standards Board (FASB). Standar-standar ini dikeluarkan oleh masing-masing organisasi dengan tujuan yang berbeda, ada beberapa principal-based, rules-based, tax oriented, atau business-based. Kesimpulannya adalah standar yang berbeda-beda untuk tujuan dan konsep yang berbeda juga.

Ada satu organisasi internasional yang berada di London dan disebut dengan Internasional Accounting Standards Board (IASB). Organisasi inilah yang mengeluarkan International Financial Reporting Standard (IFRS) yang sampai sekarang IFRS menjadi standar yang sudah digunakan di berbagai negara. IASB terdiri dari 15 anggota dari berbagai negara, termasuk Amerika Serikat. IASB mulai beroperasi pada tahun 2001 ketika menggantikan Komite Standar Akuntansi Internasional (IASC). Organisasi ini didanai oleh kontribusi dari firma akuntansi besar, lembaga keuangan swasta dan perusahaan industri, bank sentral dan pembangunan, rezim pendanaan nasional, dan organisasi internasional dan profesional lainnya di seluruh dunia. Sekitar 120 negara dan yurisdiksi pelaporan mengizinkan atau mensyaratkan IFRS untuk perusahaan domestik yang terdaftar, meskipun sekitar 90 negara telah sepenuhnya mematuhi IFRS sebagaimana diumumkan oleh IASB dan menyertakan pernyataan yang mengakui kesesuaian tersebut dalam laporan audit.

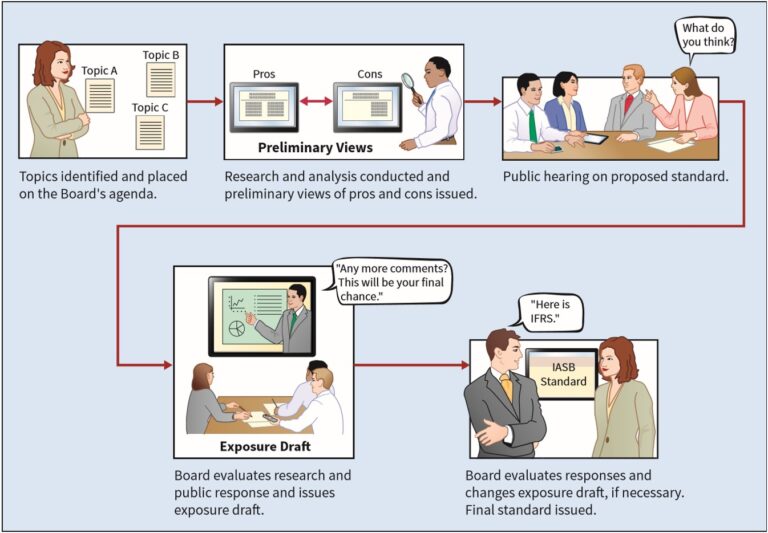

Dalam proses pembuatan IFRS, ada beberapa tahapan yang dilakukan IASB agar supaya IFRS ini menjadi satu standar yang sesuai dengan dunia, yaitu:

- Mengindentifikasi dan menempatkan topik yang dirasa penting di dalam agenda kerja dewan

- Melakukan riset dan menganalisis langkah awal yang sifatnya pro dan kontra terhadap topik yang diangkat

- Melakukan dengar pendapat dengan para pelaku usaha, investor, pemerintah, pimpinan perusahaan dan profesi akuntan global dalam setiap tahapan proses (public hearing)

- Dewan akan melakukan evaluasi terkait hasil riset, respon publik dan hasilnya Dewan akan mengeluarkan draft

- Dewan akan mengevaluasi respon terkait draft yang dikeluarkan, jika dibutuhkan. Setelah semuanya selesai, maka muncullah standar yang disebut IFRS.

Di bawah ini adalah gambar proses pembuatan IFRS.

Dari tahapan di atas dapat kita simpulkan bahwa tahapan pembuatan IFRS tidak hanya membutuhkan waktu satu hingga dua tahun, tapi bertahun-tahun. Dengan proses yang ada menunjukkan bahwa pentingnya satu standar yang dapat mengakomodasi aturan dan kebutuhan dari pembuat dan pengguna laporan keuangan agar supaya standar pelaporan keuangan dapat menghasilkan informasi laporan keuangan yang dapat diterima secara umum dan berguna nantinya bagi berbagai pihak dalam pengambilan keputusan. (FM)

REFERENSI

Kieso, Weygandt, & Warfield. (2018). Intermediate Accounting. IFRS Edition 2e. New York. Chapter 1

https://www.ifrs.com/ifrs_faqs.html

Comments :