PMK Nomor 131 Tahun 2024 tentang Pajak Pertambahan Nilai (PPN)

PERLAKUAN PAJAK PERTAMBAHAN NILAI ATAS IMPOR BARANG KENA PAJAK, PENYERAHAN BARANG KENA PAJAK, PENYERAHAN JASA KENA PAJAK, PEMANFAATAN BARANG KENA PAJAK TIDAK BERWUJUD DARI LUAR DAERAH PABEAN DI DALAM DAERAH PABEAN, DAN PEMANFAATAN JASA KENA PAJAK DARI LUAR DAERAH PABEAN DI DALAM DAERAH PABEAN

Polemik kenaikan tarif Pajak Pertambahan Nilai (PPN) dari 11% menjadi 12%, sebagaimana diamanantkan dalam Undang-undang Harmonisasi Peraturan Perpajakan (UU HPP) terus menjadi perbincangan diberbagai kalangan, baik di kalangan para praktisi pajak maupun masyarakat umum. Hal ini wajar terjadi di suatu negara demokrasi, apalagi akhir-akhir ini terjadi pelemahan daya beli di kalangan masyarakat umum, yang tercermin dari deflasi selama 5 (lima) bulan berturut-turut di tahun 2024 yang lalu. Kenaikan tarif PPN dari 11% menjadi 12% diyakini dapat semakin membebani daya beli masyarakat yang sudah melemah.

Menanggapi masukan dari para ahli tersebut, maka pada tanggal 31 Desember 2024 menjelang pergantian tahun, Pemerintah melalui Kementerian Keuangan, telah menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 131 Tahun 2024, tentang Perlakuan Pajak Pertambahan Nilai Atas Impor Barang Kena Pajak, Penyerahan Barang Kena Pajak, Penyerahan Jasa Kena Pajak, Pemanfaatan Barang Kena Pajak Tidak Berwujud Dari Luar Daerah Pabean Di Dalam Daerah Pabean, Dan Pemanfaatan Jasa Kena Pajak Dari Luar Daerah Pabean Di Dalam Daerah Pabean.

Inti dari penerbitan PMK nomor 131 Tahun 2024 tersebut adalah Pemerintah menetapkan kebijakan penyesuaian Dasar Pengenaan Pajak (DPP) dalam menghitung PPN terutang yang harus dibayar masyarakat tetap sama. Hal ini dilakukan Pemerintah untuk mewujudkan aspek keadilan di masyarakat, dan disisi lain Pemerintah tetap menjalankan amanat dari UU Harmonisasi Peraturan Perpajakan (UU HPP), dimana tarif PPN terhitung sejak 1 Januari 2025 adalah sebesar 12%, namun disisi lain jumlah PPN yang harus dibayar oleh Wajib Pajak Pengusaha Kena Pajak (PKP) tetap sama dengan tarif 11%. Hal ini penting agar daya beli masyarakat tidak semakin melemah.

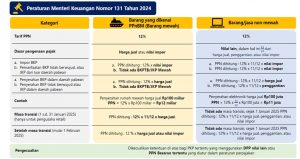

Berikut perhitungan Dasar Pengenaan Pajak (DPP), yang diatur dalam PMK nomor 131 Tahun 2024:

- Barang Mewah yang dikenakan PPnBM dihitung dari DPP berupa harga jual atau nilai impor à Perhitungan PPN nya : 12% x harga jual atau nilai impor

- Barang dan Jasa selain barang mewah dihitung dari DPP berupa nilai lain, yaitu sebesar 11/12 dari nilai impor, harga jual, atau penggantian.

- Perhitungan PPN nya : 12% x 11/12 x harga jual, nilai impor atau penggantian

- Dengan adanya penyesuaian DPP dengan nilai lain 11/12 ini, maka besaran PPN yang harus dibayar adalah sama dengan tahun-tahun sebelumnya.

Berikut contoh perhitungannya:

Bapak Dandy membeli sebuah sepeda seharga Rp. 1.000.000. Berapa PPN yang harus dibayar oleh Pak Dandi atas transaksi pembelian sepeda tersebut apabila pembelian dilakukan ditahun 2024 dan ditahun 2025..?

Pembelian di tahun 2024

PPN tarif 11% dan DPP adalah harga jual sepeda yang dibeli oleh Pak Dandy

11% x Rp. 1.000.000 = Rp. 110.000

Pembelian di tahun 2025

PPN tarif 12% dan DPP 11/12 dari harga jual sepeda yang dibeli oleh Pak Dandy

12% x 11/12 x Rp. 1.000.000 = Rp. 110.000

Dari simulasi sederhana diatas, dapat diambil kesimpulan bahwa besaran PPN yang harus dibayar oleh Pak Dandy adalah sama, baik pembelian sepeda tersebut dilakukan di tahun 2024 maupun di 2025.

Pengusaha Kena Pajak (PKP) yang menggunakan Dasar Pengenaan Pajak (DPP) berupa:

- Nilai lain yang ketentuannya telah diatur dalam peraturan perundang-undangan di bidang perpajakan secara sendiri;

- Besaran tertentu yang ketentuannya telah diatur dalam peraturan perundang-undangan di bidang perpajakan;

Tidak dapat menggunakan penghitungan sebagaimana Pasal 2 dan Pasal 3 PMK nomor 131 Tahun 2024.

Pemungutan, penghitungan, dan penyetoran PPN oleh PKP tersebut diatas dilakukan sesuai dengan ketentuan peraturan perundang-undangan dibidang perpajakan.

PKP yang melakukan penyerahan Barang Kena Pajak (BKP) yang tergolong mewah kepada pembeli dengan karakteristik konsumen akhir, berlaku ketentuan sebagai berikut:

- Periode 1 hingga 31 Januari 2025 à PPN dihitung dengan cara mengalikan tarif 12% dengan DPP berupa nilai lain sebesar 11/12 dari harga jual.

- Periode 1 Februari 2025 dan seterusnya à PPN dihitung dengan cara mengalikan tarif 12% dengan harga jual atau nilai impor.

Rangkuman perlakuan PPN sejak 1 Januari 2025 sebagai berikut dibawah ini:

Comments :