Dari Gaji ke Gengsi : Mengapa Rumah Makin tak Terjangkau ?

Oleh:

Oleh:

Baghas Budi Wicaksono

FM BiOn Management

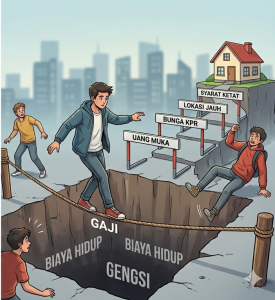

Memiliki rumah kini terasa seperti mimpi mahal bagi banyak generasi muda, khususnya Gen Z. Di usia produktif, ketika secara teori seseorang mulai membangun aset, realitanya justru dihadapkan pada harga rumah yang naik jauh lebih cepat dibandingkan pendapatan. Rumah bukan lagi simbol stabilitas, tapi jadi achievement locked yang susah dibuka tanpa cheat bernama “orang tua kaya”. Salah satu penyebab utama sulitnya memiliki rumah adalah ketimpangan antara pertumbuhan upah dan kenaikan harga properti. Gaji naik pelan kayak intro lagu, sementara harga rumah lompat kayak reff. Akibatnya, rasio keterjangkauan rumah memburuk: porsi pendapatan yang harus dialokasikan untuk cicilan makin besar, bahkan sebelum mikirin biaya hidup lain seperti makan, transportasi, dan kuota internet.

Selain itu, sistem pembiayaan perumahan juga jadi tantangan tersendiri. Syarat uang muka tinggi, riwayat kredit harus “kinclong”, dan bunga KPR jangka panjang bikin banyak anak muda mikir dua kali. Di sisi lain, banyak Gen Z bekerja di sektor informal, freelance, atau kontrak jangka pendek, yang sering dianggap “kurang bankable” oleh lembaga keuangan. Kerja keras iya, tapi sistem bilang: “belum layak”. Faktor lokasi juga memperparah situasi. Pusat-pusat ekonomi dan lapangan kerja terkonsentrasi di kota besar, sementara harga rumah di wilayah tersebut sudah nggak ramah kantong. Pilihannya sering kali ekstrem: tinggal jauh dari tempat kerja dengan waktu tempuh panjang, atau tinggal dekat tapi sewa terus tanpa kepastian kepemilikan. Rumah impian akhirnya kalah sama realita macet dan ongkos harian.

Dampak ekonomi dari sulitnya kepemilikan rumah ini nggak main-main. Generasi muda cenderung menunda keputusan penting seperti menikah, punya anak, atau membuka usaha berbasis rumah. Sektor properti kehilangan pembeli potensial jangka panjang, sementara ketimpangan aset antar generasi makin melebar. Yang sudah punya rumah makin aman, yang belum makin tertinggal. Fenomena ini juga memengaruhi perilaku keuangan Gen Z. Karena merasa kepemilikan rumah terlalu jauh untuk dikejar, sebagian memilih fokus pada konsumsi jangka pendek : liburan, gadget, atau gaya hidup. Logikanya sederhana: kalau rumah aja nggak kebeli, ya nikmati hidup sekarang. Rasional secara emosional, tapi berisiko secara finansial. Kesimpulannya, sulitnya memiliki rumah bagi Gen Z bukan sekadar masalah malas menabung atau salah prioritas, melainkan persoalan struktural ekonomi. Tanpa perbaikan pada kebijakan perumahan, upah, dan sistem pembiayaan, rumah akan tetap jadi barang mewah bagi generasi produktif. Bukan karena Gen Z nggak mau punya rumah, tapi karena garis start-nya aja udah beda level.

Comments :